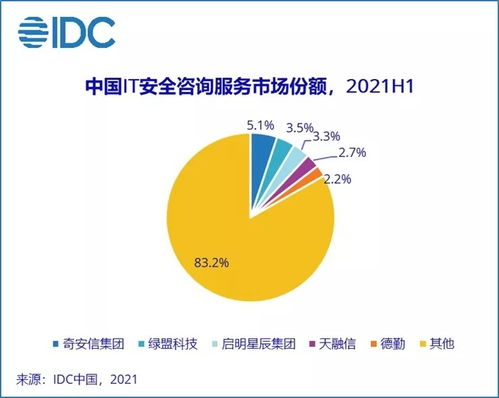

根据国际数据公司(IDC)最新发布的《2021上半年中国网络安全服务市场跟踪报告》显示,2021年上半年,中国网络安全服务市场规模实现翻倍增长,其中互联网安全服务领域的表现尤为突出,成为推动市场整体扩张的核心动力。

一、市场规模与增长态势

报告指出,2021年上半年,中国网络安全服务市场规模较去年同期增长超过100%。这一迅猛的增长态势,主要得益于数字化转型加速、政策法规持续完善以及安全威胁日益复杂化等多重因素的共同驱动。企业及机构对系统性、专业化的安全服务需求显著提升,从被动防御转向主动、持续的 security-as-a-service(安全即服务)模式。

二、互联网安全服务成增长引擎

在网络安全服务的各细分领域中,互联网安全服务(包括云安全、威胁检测与响应、安全咨询与托管服务等)的增长最为显著。随着云计算、大数据、物联网及5G技术的广泛应用,互联网边界不断扩展,攻击面持续增大。企业,尤其是互联网、金融、政府及关键基础设施行业,对云端安全防护、实时威胁情报、应急响应及合规性服务的需求急剧上升,直接拉动了该板块的市场规模。

三、核心驱动因素分析

1. 政策与合规要求:《网络安全法》、《数据安全法》、《个人信息保护法》等法律法规的相继出台与实施,明确了安全责任,强化了合规要求,促使各行业加大在安全体系建设、评估、审计及持续监测方面的投入。

2. 数字化转型深化:疫情加速了各行业的线上化、云化进程,业务系统与数据的云端迁移和互联互通,使得传统边界防护失效,对零信任、SASE(安全访问服务边缘)、DevSecOps等新型安全框架及服务的需求激增。

3. 威胁形势严峻:高级持续性威胁(APT)、勒索软件、供应链攻击等复杂网络攻击事件频发,企业意识到仅依靠硬件产品难以应对,迫切需要专业安全服务商提供7x24小时的监测、分析、响应与恢复能力。

4. 技术迭代与融合:人工智能、机器学习技术在威胁检测与分析中的应用日益成熟,安全运营中心(SOC)的自动化、智能化升级,提升了服务效率与效果,推动了托管安全服务(MSS)的普及。

四、市场竞争格局与服务模式演进

市场参与者主要包括专业网络安全服务商、大型云服务商以及电信运营商等。竞争焦点从单一的产品交付,转向基于效果的安全能力输出和长期运营服务。安全服务模式呈现出订阅化、平台化、智能化的趋势,一站式、可定制的安全运营服务更受客户青睐。

五、未来展望与挑战

随着“十四五”规划对网络安全的高度重视,以及各行业数字化、智能化转型的深入,中国网络安全服务市场,尤其是互联网安全服务板块,预计将保持高速增长。市场也面临专业人才短缺、服务标准化程度有待提高、客户对服务价值的认知需进一步深化等挑战。服务提供商需持续加强技术研发、生态合作与人才培养,以提供更高效、智能、贴合业务的安全服务,护航数字经济的健康发展。

2021年上半年中国网络安全服务市场的翻倍增长,标志着我国网络安全建设正从“产品采购”迈向“能力建设”的新阶段,专业化、服务化的安全赋能模式已成为产业发展的明确方向。